Les formations

Les formations

Information Coronavirus

Economie

Les activités agricoles sont-elles concernées par les restrictions d’activités ?

Les agriculteurs et leurs salariés pourront poursuivre leur activité, qui ne peut être réalisée en télétravail, à condition de respecter les gestes barrières à la transmission du virus de manière stricte, ainsi que les formalités administratives nécessaires à la circulation des personnes. Une attestation permanente devra être établie par l’employeur pour les salariés concernés. Voir ci-après Les deux documents nécessaires pour circuler.

Dans quelles mesures agriculteurs et viticulteurs peuvent-ils recourir à une entreprise de travaux agricoles ? (27/03/2020)

Les services de l’Etat acceptent la poursuite des activités agricoles et viticoles sous réserve que soient respectées scrupuleusement les mesures sanitaires, pour les agriculteurs / viticulteurs comme pour les salariés.

En cas de recours à une entreprise de travaux agricoles, les agriculteurs et viticulteurs doivent impérativement s’assurer que celle-ci applique les mesures de prévention et de protection !

Cela vaut pour les déplacements des salariés de ces entreprises. Rappel du principe :

- De préférence une seule personne par véhicule, munie de l’autorisation de déplacement professionnel,

- Deux personnes au plus, l’une à l’avant, l’autre à l’arrière du côté opposé, comme pour l’utilisation de tout matériel qui doit être désinfecté avant chaque changement d’utilisateur.

Il convient de respecter les mesures de sécurité (1 mètre minimum entre deux personnes) à la parcelle comme dans tous les bâtiments d’exploitation.

Il faut éviter tous attroupements en bordure de parcelle ou dans les bâtiments d’exploitation, comme par exemple, pour donner des consignes de travail ou prendre les repas pris en commun.

Rappel des gestes barrières pour freiner le coronavirus :

- Se laver les mains très régulièrement ;

- Tousser ou éternuer dans son coude ou dans un mouchoir ;

- Saluer sans se serrer la main, arrêter les embrassades ;

- Eviter de se toucher le visage ;

- Utiliser des mouchoirs à usage unique et les jeter ;

- Eviter les rassemblements, limiter les déplacements et les contacts (respecter la distance de 1 m minimum).

Quelles sont les conséquences économiques pour la filière pêche - aquaculture ? (mise à jour 03/04/20)

L’épidémie de Covid-19 a fortement perturbé l’activité de toute la filière, en provoquant une chute de la consommation de produits de la pêche fraîche découlant, notamment, de l’interdiction de la restauration hors foyer, de l’évolution de la consommation à domicile des ménages vers des produits non périssables et de l’arrêt partiel ou total de l’activité de certaines entreprises.

Les prix de vente des principales espèces (bar, cabillaud, maquereau, merlan...) ont ainsi enregistré des baisses très importantes par rapport au prix moyen constaté sur les années précédentes et les volumes mis sur le marché ont également diminué. Afin de répondre dans les meilleurs délais à cette situation, le Gouvernement et les Régions travaillent, en lien étroit avec la Commission européenne, à la mise au point des moyens qui pourront venir en aide à la filière et lui permettre de concourir au maintien de l’approvisionnement de la population en produits de la mer frais et diversifiés.

Par un communiqué de presse en date du 2 avril 2020, Didier GUILLAUME Ministre de l’Agriculture et de l’Alimentation, remercie la Commission européenne pour ses réponses positives aux demandes formulées par la France qui portent, notamment, sur la possibilité de mettre en œuvre le dispositif de soutien à l’arrêt temporaire des navires, la réactivation du dispositif d’aide au stockage, qui avait été suspendu depuis fin 2018, ainsi que l’activation des mesures de soutien aux entreprises aquacoles, l’ensemble des mesures étant soumises à l’assouplissement du cadre de gestion du FEAMP ; ceci avec effet rétroactif pour couvrir l’ensemble de la période de cette crise.

Pour prendre connaissance du communiqué de presse, cliquer ici.

Les entreprises de la filière pêche et aquaculture ont accès aux dispositifs généraux d’aides présentés dans cette page (voir notamment rubrique Finances).

Voir rubrique Social les spécificités du chômage partiel applicable au secteur de la pêche maritime.

Le paiement des cotisations sociales ENIM est-t-il adapté ? (01/04/2020)

Toutes les entreprises peuvent bénéficier d’un report automatique des cotisations sans pénalité, ou choisir de moduler leurs paiements.

Informations et démarches en cliquant ici

Quelle démarche effectuer en cas d'arrêt de travail d'un de mes marins, ou de moi-même ? (01/04/2020)

Informations et démarches à effectuer en cliquant ici

Vente de végétaux : peut-on à titre exceptionnel autoriser la vente à distance pour des établissements de production ? (02/04/2020)

Le règlement UE 2016/2031 exige un passeport phytosanitaire pour la vente à distance (vente par correspondance, vente en ligne…) de tout végétal destiné à la plantation, que ce soit vers un opérateur professionnel ou un utilisateur final.

Toutefois, compte tenu de la situation exceptionnelle liée au Covid-19, afin de pallier en partie la fermeture des magasins de distribution (fleuristes, jardineries) et d'éviter la proximité physique entre vendeurs et acheteurs, la vente à distance de végétaux et produits végétaux sans passeport phytosanitaire est exceptionnellement autorisée vers des utilisateurs finaux (particuliers, amateurs), sous respect des conditions suivantes :

- La vente est réalisée à l'intérieur du territoire national,

- L’opérateur professionnel s'assure que les végétaux qu'il a reçus de ses fournisseurs avaient un passeport phytosanitaire,

- L’opérateur professionnel exerce une surveillance visuelle de ses végétaux et s'assure que les végétaux qu'il vend sont exempts de symptômes de présence d'organismes réglementés. Tout opérateur professionnel est en effet responsable de l'état phytosanitaire de ses marchandises,

- L’opérateur professionnel conserve une traçabilité amont et aval.

Cette disposition exceptionnelle prendra fin avec la levée des mesures de confinement liées à la crise sanitaire.

! A noter : toute vente à distance vers un opérateur professionnel (professionnel exerçant une activité liée au végétal : agriculteur, arboriculteur, horticulteur, distributeur, jardinerie, fleuriste, etc.) reste soumise à passeport phytosanitaire.

Pour en savoir plus, cliquer ici

Coquillages - Est-il attendu de la part des professionnels de la conchyliculture ou de la pêche de coquillages d'arrêter leur production sur certaines zones dans le but de réduire la surveillance sanitaire de celles-ci ? (02/04/2020)

Il n'est en aucun cas demandé aux professionnels de la conchyliculture ou de la pêche de coquillages d'arrêter leur production.

En revanche, il est attendu de leur part qu'ils identifient les zones de production qui ne seraient pas exploitées, afin que les opérations de surveillance devenues inutiles y soient suspendues et ces zones temporairement fermées.

Le principe retenu est que les moyens aujourd'hui contraints de tous les acteurs de la surveillance doivent être concentrés sur les zones réellement exploitées (élevage ou pêche).

Pour en savoir plus, cliquer ici

Certains producteurs souhaitent réaliser des livraisons de produits alimentaires à leurs clients. Quel document doivent-ils avoir lors de leur déplacement ? (06/04/2020)

Les agriculteurs qui souhaitent réaliser des livraisons doivent compléter un justificatif de déplacement professionnel disponible sur le site du Ministère de l’intérieur en précisant qu'ils complètent le document pour eux-mêmes ainsi que le trajet de la livraison. Il leur est conseillé par le Ministère d'être toujours munis d'un extrait de Kbis, inscription au registre agricole... ou de tout autre document justifiant qu'ils sont agriculteurs au cours de leurs déplacements.

Les points de vente à la ferme et collectifs, les drives fermiers, peuvent-ils rester ouverts ? (06/04/2020)

Le Gouvernement a publié la liste des établissements qui restent ouverts.

Les points de vente à la ferme ou en collectif peuvent entrer dans la catégorie "Autres commerces de détail alimentaires et magasin spécialisés" et font donc partie des commerces qui peuvent rester ouverts, en respectant les mesures de distanciation et les formalisant (limitation du nombre de personnes acceptées dans les locaux, indications au sol sur les distances de 1 mètre à respecter, etc.).

Les AMAP sont également concernées par ces dispositions.

Les Drives fermiers sont déclarés du point de vue de la réglementation sanitaire comme un commerce de détail.

Les mesures de préventions doivent être appliquées lors de la livraison.

PAC - Ouverture de la télé-déclaration des aides « surfaces » au 1er avril 2020 et report de la fin des déclarations au 15 juin 2020 (10/04/2020)

Dans le cadre des mesures exceptionnelles liées à l’état d’urgence sanitaire et pour que les premiers paiements des avances puissent avoir lieu selon le calendrier normal, l'ouverture de la télé-déclaration de la campagne 2020 est maintenue au 1er avril 2020.

En ce qui concerne la durée de la période de télé-déclaration, la France a souhaité reporter la date limite de dépôt des demandes du 15 mai au 15 juin, sans pénalités, et elle remercie la Commission européenne qui a accepté les modalités proposées.

Les déclarations pourront donc être déposées sans pénalités jusqu'au 15 juin.

Toutefois, la date du 15 mai reste celle à laquelle seront appréciés les engagements du demandeur, notamment en ce qui concerne la date à laquelle les parcelles déclarées sont à disposition de l'exploitant.

Compte tenu de la situation d'urgence sanitaire, des modalités adaptées seront mises en place au sujet des documents justificatifs nécessaires, en cas d'impossibilité de les obtenir pour l'exploitant (actes notariés, signature des clauses...).

Les dossiers PAC 2020 pourront être déposés comme chaque année à compter du 1er avril pour les aides « surfaces ». Il s'agit :

- Des aides découplées,

- Des aides couplées végétales,

- De l'indemnité compensatoire de handicaps naturels (ICHN),

- Des aides en faveur de l'agriculture biologique (AB),

- Des mesures agroenvironnementales et climatiques (MAEC),

- De l'aide à l'assurance récolte.

Attention ! La date limite de dépôt des demandes d'aides bovines est maintenue au 15 mai 2020 !

Un numéro vert est à la disposition des déclarants pour toutes questions liées à la déclaration : 0800 221 371

Les demandes d'aides doivent être effectuées exclusivement par Internet sur le site Télépac en cliquant ici

Pour en savoir plus lire le Flash-info UNECA « Déclarations PAC 2020 » (réservé à nos adhérents) en tapant « PAC 2020 » dans le Moteur de recherche.

Les agriculteurs peuvent-ils s'approvisionner en produits et autres fournitures nécessaires à leur activité et faire entretenir ou réviser leurs matériels ? (09/04/2020)

Les agriculteurs peuvent se déplacer pour s'approvisionner en matériel, produits et autres fournitures indispensables au bon déroulement de leur activité et de manière urgente, c.à.d. ne pouvant absolument pas être différée à la fin du confinement.

De même, ils peuvent faire réaliser les contrôles de leurs pulvérisateurs chez des concessionnaires de matériels agricoles. Ils peuvent circuler à cet effet en respectant le décret du 23 mars 2020.

Un service de permanence chez les mécaniciens agricoles peut être maintenu. Le décret du 23 mars 2020 a élargi la liste des activités autorisées aux fournisseurs des agriculteurs ainsi qu’à l'entretien et la réparation des engins et matériels agricoles.

Pour prendre connaissance du décret du 23 mars 2020, cliquer ici

Que se passe-t-il en cas d’annulation de formations agréées obligatoires dans le cadre des MAEC ? (09/04/2020)

Dans le cadre de la mise en œuvre des mesures agro-environnementales et climatiques (MAEC), certaines opérations comportent l’obligation, pour chaque agriculteur engagé, du "Suivi d’une formation agréée".

Lorsque l'exploitant s'est engagé dans le cadre de sa MAEC à suivre une formation avant le 15 mai 2020 et que cette formation a été annulée du fait du Covid-19, l'obligation de suivi de cette formation peut être reportée.

Pour que la DDTM reconnaisse ce cas de force majeure, l'exploitant agricole doit fournir à la DDT(M) une attestation de l'organisme de formation indiquant que la formation à laquelle était inscrit l'exploitant agricole et qui devait se tenir initialement à telle date, précisée par l'organisme, a été reportée au-delà du 15 mai 2020 et en précisant la motivation du report.

Concernant les installations JA en cours, les dossiers vont-ils être reportés ? (09/04/2020)

Un JA qui se trouve en situation d'urgence l'obligeant à s'installer (arrivant à ses 40 ans par exemple), et dont le Plan de Professionnalisation Personnalisé (PPP) risque de ne pas être validé dans les temps, faute de pouvoir participer aux formations prescrites, est invité à faire une demande auprès de la DDTM.

En réponse à cette demande, le Préfet pourra lui accorder l'acquisition progressive de capacité professionnelle agricole, telle que déjà prévue par la réglementation en vigueur à l'article D343-4 du code rural. Le JA pourra alors déposer sa demande d'aide à l'installation en présentant les pièces justificatives suivantes.

Pour consulter l'instruction technique DGPAAT/SDEA/2015-330, cliquer ici

Quels sont les dispositifs pour résoudre le manque de main d’œuvre ? (mise à jour 24/04/20)

Trois plates-formes sont à la disposition des employeurs et des candidats :

- La plate-forme du Ministère du travail et de Pôle emploi dédiée à l’emploi salarié, spécifique aux secteurs agricoles et agroalimentaires – Cliquer ici

- La plate-forme "des bras pour ton assiette" à l'initiative de la profession agricole – Cliquer ici

- Une nouvelle plateforme pour répondre aux besoins de main d'œuvre, spécifique à la filière fruits et légumes, en cours de lancement, à l'initiative d'Interfel : urgence-saisonniers, Cliquer ici

Le TESA permet de réaliser l’ensemble des formalités déclaratives (déclaration préalable à l’embauche, contrat de travail, établissement des bulletins de paie et déclarations auprès des organismes de protection sociale).

Une fois embauché :

- Employeurs, comme salariés, doivent impérativement suivre les règles qui s'imposent pour la sécurité sanitaire de tous : gestes barrières, distances.

-Voir la Fiche conseil du Ministère du travail et celle de la MSA dans la partie Sanitaire de cette page

- Ils doivent détenir pour chacun de leur déplacement le justificatif adéquat de sortie, pour passer leur entretien d'embauche, ou ensuite pour se rendre à leur nouveau lieu de travail.

Outre les personnes en activité partielle (ci-dessous), les procédures ont été simplifiées pour les saisonniers de pays tiers déjà présents sur le territoire et ne pouvant rentrer dans leurs pays.

Le ministère du Travail a également mis en place un dispositif simplifié, avec des conventions types, pour faciliter la mise à disposition temporaire de salariés entre entreprises

- Voir question spécifique Prêt de main d’œuvre entre entreprises dans la rubrique Social de cette page.

- Pour accéder à la plate-forme du Ministère du travail & Pôle emploi, Cliquer ici

- Pour accéder à la plate-forme Des bras pour ton assiette, Cliquer ici

- Pour accéder à la plate-forme urgence-saisonniers, Cliquer ici

FranceAgriMer adapte-t-elle les dispositifs de crise des programmes opérationnels pour les secteurs des fruits et légumes ? (22/04/2020)

Le Ministère de l’agriculture a précisé dans la Foire aux questions de son site, que des mesures de crises adaptées sont mises en place dans le cadre des fonds opérationnels dans le secteur fruits et légumes instruits par FranceAgriMer,

« C'est notamment le cas pour la fraise et l'asperge, qui bénéficient des dispositifs des programmes opérationnels pour les retraits du marché, notamment en vue de distributions gratuites. Par ailleurs, la possibilité de réaliser des distributions gratuites a été élargie au bénéfice des hôpitaux, des Établissements Hospitaliers pour Personnes Agées Dépendantes (EHPAD) et des institutions pénitentiaires ».

Plan spécifique à l'horticulture (23/04/2020)

Didier Guillaume a confirmé, le 16 avril 2020, lors d’une audition devant la commission des affaires économiques de l’Assemblée nationale que la filière horticole devrait bénéficier d’un plan spécifique pour la soutenir face à la crise liée à l’épidémie de Covid-19.

« Nous savons que ce sera la filière la plus touchée, a justifié le ministre. Nous avons demandé des aides exceptionnelles au niveau de la Commission européenne ».

Dans le prolongement de l’adoption le 22 avril 2020 par la Commission européenne d’une première série de mesures de marchés destinée à soutenir les filières agricoles et agroalimentaire face à la pandémie de Covid-19, Didier Guillaume, Ministre de l’agriculture insiste sur la nécessité d’aller plus loin d’ici le 30 avril 2020 pour la filière horticole (et viticole). La France demande des fonds européens de soutien spécifiques pour les fleurs dont l’activité a été complètement stoppée.

Pour la Vidéo de l’audition du Ministre de l’Agriculture par la Commission des affaires économiques de l’Assemblée Nationale le 16 avril 2020, Cliquer ici

La Commission européenne annonce des mesures exceptionnelles pour soutenir les marchés agricoles et alimentaires. (23/04/2020)

Les mesures exceptionnelles annoncées le 22 avril 2020 par M. Janusz Wojciechowski, Commissaire chargé de l'agriculture en réaction à la crise provoquée par le Covid-19, portent sur l'aide au stockage privé dans les secteurs des produits laitiers et de la viande, sur l'autorisation d'adopter des mesures d'auto-organisation du marché par les opérateurs dans les secteurs durement touchés et sur la flexibilité dans les programmes de soutien du marché pour les fruits et légumes, le vin et autres produits.

Plus précisément :

- Aide au stockage privé : pour les produits laitiers (lait écrémé en poudre, beurre, fromage) et les produits à base de viande (bovine, ovine et caprine). Ce régime permettra le retrait temporaire des produits du marché pendant une période minimale de 2 à 3 mois et une période maximale de 5 à 6 mois. L’objectif est de réduire l'offre disponible sur le marché et de rééquilibrer le marché à long terme,

- Flexibilité pour les programmes de soutien du marché : la Commission introduira une certaine souplesse dans la mise en œuvre des programmes de soutien du marché en faveur du vin, des fruits et légumes, de l'huile d'olive, de l'apiculture et du programme de l'UE à destination des écoles (lait, fruits et légumes).

- Dérogation exceptionnelle aux règles de concurrence de l'UE : applicable aux secteurs du lait, des fleurs et des pommes de terre, la Commission autorisera la dérogation à certaines règles de concurrence permettant aux opérateurs d'adopter des mesures d'auto-organisation du marché. Concrètement, ces secteurs seront autorisés à prendre collectivement des mesures pour stabiliser le marché. Par exemple, le secteur du lait sera autorisé à planifier collectivement la production de lait et le secteur des fleurs et des pommes de terre sera autorisé à retirer des produits du marché. Le stockage par des opérateurs privés sera également admis. Ces accords et décisions ne seront valables que pour une période maximale de six mois. Les mouvements des prix à la consommation feront l'objet d'un suivi attentif afin d'éviter les effets négatifs.

La Commission entend faire adopter ces mesures d'ici la fin du mois d'avril.

Pour prendre connaissance des mesures exceptionnelles annoncées le 22 avril, Cliquer ici

J’ai un besoin urgent de main d’œuvre dans mon entreprise agricole. Est-ce que je peux embaucher un salarié qui est en chômage partiel suite au COVID-19 ? (28/04/2020)

Il vous est possible d’embaucher un salarié par ailleurs en chômage partiel. Le salarié doit informer son employeur de sa décision d’exercer une autre activité professionnelle pendant la suspension de son contrat en précisant le nom de l’employeur et la durée prévisionnelle de travail.

- Accéder à la réponse de la MSA, en cliquant ici

Arrêt temporaire aidé des activités de pêche maritime professionnelle dans le cadre de l'épidémie de covid-19. (mise à jour 30/06/20)

Par un arrêté en date du 29 avril 2020 publié au JORF le 2 mai 2020, l’Etat précise les conditions d’aides à l’arrêt temporaire de l’activité de pêche, toutes espèces confondues.

Le bénéfice d'une aide à l'arrêt temporaire d'activité de pêche est ouvert pour les armateurs d'un ou plusieurs navires de pêche maritime professionnelle battant pavillon français, en application de l'article 33 du règlement (UE) n° 508/2014 du Parlement européen et du Conseil du 15 mai 2014 relatif au Fonds européen pour les affaires maritimes et la pêche modifié, inscrits au fichier national de la flotte française, qui justifient d'une activité de pêche et sont arrêtés en totalité ou en partie, de manière continue ou fractionnée, en raison des conséquences directes ou indirectes de la crise suscitée par l'épidémie de Covid-19.

La période d'éligibilité à cette mesure est fixée du 12 mars 2020 au 31 mai 2020. Ce délai est prolongeable au regard de l'évolution de l'état d'urgence sanitaire.

Les conditions d'éligibilité suivantes :

- Le navire, objet de la demande d'aide, est immatriculé en France et actif au sens de l'article R. 921-9 du code rural et de la pêche maritime au fichier communautaire de la flotte de pêche à la date de dépôt de la demande d'aide,

- Le bénéficiaire est l'armateur du navire de pêche objet de la demande d'aide qui a mené des activités de pêche en mer pendant au moins 120 jours entre le 1er janvier 2018 et la date de présentation de la demande d'aide. Si un navire de pêche a été enregistré dans le fichier de la flotte de l'Union européenne depuis moins de deux ans à la date de présentation de la demande d'aide, le nombre minimal de jours d'activité de pêche exigés pour ce navire est calculé au prorata de 120 jours au cours des deux années précédant la demande d'aide,

- Le demandeur doit être à jour de ses obligations déclaratives,

- Le demandeur doit être en situation régulière vis à vis des organismes en charge des cotisations fiscales et contributions sociales à la date du 31 décembre 2019,

- Le demandeur doit être en situation régulière vis-à-vis de ses obligations au titre des cotisations professionnelles obligatoires de l'année 2019 à la date du 12 mars 2020, ou, à compter du 29 juin 2020, être engagé dans une démarche de régularisation de sa situation auprès du comité national des pêches maritimes et des élevages marins au plus tard au 30 juin 2020 (Cf. l’arrêté du 25 juin 2020 publié au JORF le 28 juin 2020 modifiant l'arrêté du 29 avril 2020).

Les dossiers de demande d'aide peuvent être déposés auprès du Préfet de région compétent au sens du CRPM ou de ses représentants, par voie dématérialisée ou par tout autre moyen, jusqu'au lundi 15 juin 2020, à 17 heures. Les armements constitués de plusieurs navires déposent un dossier par navire. L'arrêt temporaire ne donne lieu qu'à un seul paiement versé après dépôt par le demandeur d'une demande de liquidation et de son traitement par les services compétents.

L’arrêté du 4 juin 2020 modifiant l'arrêté du 29 avril 2020 relatif à la mise en œuvre d'un arrêt temporaire aidé des activités de pêche dans le cadre de l'épidémie du coronavirus Covid-19, supprime la différenciation entre les armements qui auraient souscrit au fonds solidarité après le 2 mai 2020 par rapport à ceux qui l'auraient fait avant.

L’arrêté du 6 mai 2020 publié au JORF le 7 mai 2020, fixe les montants horaires des salaires forfaitaires servant au calcul de l'indemnité et de l'allocation d'activité partielle des marins à la pêche rémunérés à la part un tableau consultable en cliquant sur le lien en fin d’article

Le Ministère de l’agriculture et de l’alimentation a publié sur son site Internet, une brochure à télécharger :

- Les dispositifs de soutien à la filière pêche dans le contexte de la crise sanitaire du coronavirus Covid-19 – Cliquer ici

Les dossiers de demande d’aide FEAMP sont disponibles en Cliquant ici

- Pour prendre connaissance de l’Arrêté du 29 avril 2020 et ses annexes, Cliquer ici

- Pour prendre connaissance de l’arrêté du 6 mai 2020, Cliquer ici

- Pour prendre connaissance de l’arrêté du 4 juin 2020, Cliquer ici

- Pour prendre connaissance de l’arrêté du 25 juin 2020, Cliquer ici

Les titres professionnels maritimes prolongés six mois après la fin de l’état d’urgence. (13/05/2020)

Le Gouvernement a décidé de proroger de 6 mois après la fin d'état d'urgence les différents titres, certificats et attestations (sécurité, sûreté, prévention de la pollution, contrôles, certification sociale, aptitude médicale, qualification, centres de formation professionnelle maritime, etc.) indispensables à la conduite des navires et à l'activité des marins en raison des circonstances liées au Covid-19 et assurer la continuité des approvisionnements.

- Pour prendre connaissance du Communiqué de presse du 12 mai 2020, Cliquer ici

PAC – Est-il prévu une dérogation pour récolter des jachères en vue d’en faire du foin ? (02/06/2020)

Le Ministère de l’agriculture et de l’alimentation a donné la réponse ci-après (FAQ)

"Pour être considérées en Surfaces d’Intérêt Écologique (SIE) et donner droit au paiement vert, les jachères ne doivent faire l'objet d'aucune utilisation ni valorisation pendant la période de couverture obligatoire de 6 mois minimum (article 45.2 du règlement délégué (UE) 639/2014, fixée nationalement du 1er mars au 31 août, ce qui permet de préserver la faune et la flore sur ces parcelles."

À ce jour, aucune dérogation au respect de cette règle n'a été donnée. Néanmoins, une demande pour autoriser le pâturage des jachères a été portée par la France auprès de la Commission européenne, compte tenu des difficultés posées par le confinement aux activités équestres et de la probabilité d'autres impacts sectoriels spécifiques à la suite du déploiement des mesures de lutte contre le COVID-19.

La France est en attente de la réponse de la Commission européenne, à la date du 11 mai 2020.

Par ailleurs, indépendamment de la réglementation relative à la PAC, des arrêtés préfectoraux sont également pris en application de l'article L.424-1 du code de l'environnement dans chaque département pour définir une période de 40 jours pendant laquelle le broyage et fauchage des jachères est interdit.

Prorogation du délai de validité des Certiphyto. (02/06/2020)

L'ordonnance n°2020-306 prévoit des mesures relatives à la prorogation des délais échus. Ainsi, les Certiphyto dont la date de fin de validité se situe pendant la période d'état d'urgence augmentée d'un mois sont prorogés à l'issue de cette période, dans un délai de deux mois suivant la fin de cette période.

Pour les primo-accédant, le Ministère de l’agriculture et de l’alimentation indique une priorité d'accès aux formations à la fin de la période d'urgence sanitaire.

Le ministère précise (FAQ) que la modalité présentielle des formations doit être respectée, en conséquence VIVEA n’acceptera pas la transformation en « distanciel » des formations prévues en « présentiel ».

L’instruction technique du 9 avril 2020, précise ces dispositions.

À partir du 11 mai, il est possible pour les centres de formation de reprendre leur activité en respectant les mesures « barrières » et le plan de déconfinement les concernant.

- Pour prendre connaissance de l’instruction technique du 9 avril 2020, Cliquer ici

Réduction d’activité durable - Modalités de mise en œuvre du dispositif spécifique d'activité partielle (03/08/20)

Le décret n° 2020-926 du 28 juillet 2020 publié au JORF le 30 juillet 2020, précise les conditions de recours au dispositif spécifique d'activité partielle prévu jusqu'au 30 juin 2022 (Loi n° 2020-734 du 17 juin 2020) pour les employeurs faisant face à une réduction d'activité durable, ses modalités de mise en œuvre ainsi que les règles d'indemnisation applicables aux salariés et aux employeurs concernés. Il précise que l'accord collectif d'établissement, d'entreprise ou de groupe, ou le document élaboré par l'employeur s'appuyant sur un accord collectif de branche étendu, soumis à la validation ou l'homologation de l'autorité administrative, devra notamment définir les activités et les salariés concernés par l'activité partielle spécifique, la réduction maximale de l'horaire de travail et les engagements en matière d'emploi et de formation professionnelle.

L'accord collectif auquel est subordonné le bénéfice du dispositif spécifique d'activité partielle comporte un préambule présentant un diagnostic sur la situation économique et les perspectives d'activité de l'établissement, de l'entreprise, du groupe ou de la branche.

L'accord définit :

- La date de début et la durée d'application du dispositif spécifique d'activité partielle,

- Les activités et salariés auxquels s'applique ce dispositif,

- La réduction maximale de l'horaire de travail en deçà de la durée légale,

- Les engagements en matière d'emploi et de formation professionnelle,

- Les modalités d'information des organisations syndicales de salariés signataires et des institutions représentatives du personnel sur la mise en œuvre de l'accord. Cette information a lieu au moins tous les trois mois.

Cet accord peut notamment prévoir :

- Les conditions dans lesquelles les dirigeants salariés exerçant dans le périmètre de l'accord, les mandataires sociaux et les actionnaires, dans le respect des compétences des organes d'administration et de surveillance, fournissent des efforts proportionnés à ceux demandés aux salariés pendant la durée de recours au dispositif,

- Les conditions dans lesquelles les salariés prennent leurs congés payés et utilisent leur compte personnel de formation, avant ou pendant la mise en œuvre du dispositif,

- Les moyens de suivi de l'accord par les organisations syndicales.

La date à partir de laquelle est sollicité le bénéfice du dispositif spécifique d'activité partielle au titre d'un accord collectif ou d'un document unilatéral ne peut être antérieure au premier jour du mois civil au cours duquel la demande de validation ou d'homologation est transmise à l'autorité administrative.

Le bénéfice du dispositif est accordé dans la limite de vingt-quatre mois, consécutifs ou non, sur une période de référence de trente-six mois consécutifs.

La réduction de l'horaire de travail ne peut être supérieure à 40 % de la durée légale. Cette réduction s'apprécie pour chaque salarié concerné sur la durée d'application du dispositif prévue par l'accord collectif ou le document unilatéral. Son application peut conduire à la suspension temporaire de l'activité. Cette limite ne peut être dépassée que dans des cas exceptionnels résultant de la situation particulière de l'entreprise, sur décision de l'autorité administrative et dans les conditions prévues par l'accord collectif, sans que la réduction de l'horaire de travail puisse être supérieure à 50 % de la durée légale.

Le taux horaire de l'allocation versée à l'employeur est égal pour chaque salarié placé dans le dispositif spécifique d'activité partielle à :

- 60 % de la rémunération horaire brute telle que calculée à l'article R. 5122-12 du code du travail, limitée à 4,5 fois le taux horaire du SMIC, pour les accords transmis à l'autorité administrative avant le 1er octobre 2020,

- 56 % de cette rémunération pour les accords transmis à l'autorité administrative à compter du 1er octobre 2020.

Ce taux horaire ne peut être inférieur à 7,23 euros. Ce minimum n'est pas applicable dans les cas mentionnés au troisième alinéa de l'article R. 5122-18 du même code.

Le salarié placé en activité partielle spécifique reçoit une indemnité horaire, versée par son employeur, correspondant à 70 % de sa rémunération brute servant d'assiette de l'indemnité de congés payés ramenée à un montant horaire sur la base de la durée légale du travail applicable dans l'entreprise ou, lorsqu'elle est inférieure, la durée collective du travail ou la durée stipulée au contrat de travail.

La rémunération maximale prise en compte pour le calcul de l'indemnité horaire est égale à 4,5 fois le taux horaire du SMIC.

Le dispositif spécifique d'activité partielle n’est pas cumulable, sur une même période et pour un même salarié, avec le dispositif d'activité partielle. Mais un employeur bénéficiant du dispositif spécifique d'activité partielle au titre d'une partie de ses salariés peut concomitamment bénéficier pour d'autres salariés du dispositif d'activité partielle, pour l'un des motifs suivants :

- Difficultés d'approvisionnement en matières premières ou en énergie,

- Sinistre ou des intempéries de caractère exceptionnel,

- Transformation, restructuration ou modernisation de l'entreprise,

- Toute autre circonstance de caractère exceptionnel.

- Pour prendre connaissance de la loi n° 2020-734 du 17 juin 2020, Cliquez ici

- Pour prendre connaissance du décret du 28 juillet 2020, Cliquez ici

Finances

Quelles mesures de soutien immédiates aux entreprises ?

Face à l’épidémie du Coronavirus Covid-19, le Gouvernement a mis en place des mesures de soutien immédiates aux entreprises :

- Des délais de paiement d’échéances sociales et/ou fiscales :

www.economie.gouv.fr/mesures-exceptionnelles-urssaf-et-services-impots-entreprises

- Dans les situations les plus difficiles, des remises d’impôts directs pouvant être décidées dans le cadre d'un examen individualisé des demandes,

- Un soutien de l’État et de la banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires,

- La mobilisation de Bpifrance pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l’épidémie,

- Le maintien de l'emploi dans les entreprises par le dispositif de chômage partiel simplifié et renforcé;

- L’appui au traitement d’un conflit avec des clients ou fournisseurs par le médiateur des entreprises ;

- La reconnaissance par l’État et les collectivités locales du Coronavirus comme un cas de force majeure pour leurs marchés publics. En conséquence, pour tous les marchés publics d’État et des collectivités locales, les pénalités de retards ne seront pas appliquées.

Pour être accompagné dans vos démarches, vous pouvez contacter

Le référent unique de la DIRECCTE :

Mèl : na.gestion-crise[@]direccte.gouv.fr

BPI France : que contient le plan de soutien aux entreprises ? (mise à jour 24/03/20)

Partenaire de votre banque et des régions, Bpifrance a mis en place un plan exceptionnel d’aides aux entreprises :

- En garantissant votre banque à hauteur de 90% si elle vous fait un prêt de 3 à 7 ans ;

- En garantissant à hauteur de 90% votre découvert si votre banque le confirme sur 12 à 18 mois.

Bpifrance vous apporte du cash directement :

- En proposant un prêt Atout sans garantie sur 3 à 5 ans de 10 000 à 5 millions d’euros pour les PME et 30 millions d’euros pour les ETI, octroyé sur une durée de trois à cinq ans avec un différé de remboursement > Attention ! Sauf à ce jour les entreprises agricoles dont le chiffre d’affaires est inférieur à 750 000 €.

Celles-ci sont financées habituellement par la SIAGI (entre 5 et 50 000 € sur les actions de crises précédentes) : http://www.siagi.com/contexte-coronavirus-la-siagi-continue-soutenir-votre-projet. Vos clients agriculteurs et viticulteurs concernés doivent s'adresser directement à leur banque, seule à même de solliciter la garantie de l'Etat. En cas de besoin de financement en trésorerie, la SIAGI peut garantir les crédits de trésorerie de 2 à 7 ans.

Consultez le plan de soutien de votre région et notamment l’abondement aux prêts Rebonds ou soutien aux filières (Voir exemple Nouvelle-Aquitaine)

- En mobilisant toutes vos factures et en rajoutant un crédit de trésorerie de 30% du volume mobilisé,

- En suspendant le paiement des échéances des prêts accordés par Bpifrance à compter du 16 mars 2020.

Vous avez besoin de cash rapidement ou vous voulez sécuriser votre découvert ou vos lignes court terme ?

Pour bénéficier des mesures de Bpifrance, suivez la procédure en ligne, en cliquant ici

Déposez votre numéro de mobile sur www.bpifrance.fr / Contact au 0 969 370 240.

Comment bénéficier des prêts de trésorerie garantis par l’Etat ou PGE ? (Mise à jour 30/09/20)

Le Gouvernement met en œuvre un dispositif exceptionnel de garantie permettant de soutenir le financement bancaire des entreprises, à hauteur de 300 milliards d’euros. Ce dispositif a pour objectif de faciliter l’octroi par les banques de prêts de trésorerie aux entreprises de toutes tailles quels que soient leur activité, leur statut juridique (PME, ETI, agriculteurs, artisans, commerçants, professions libérales, entreprise innovante, micro-entrepreneur, association, fondation,...). Les SCI, établissements de crédits et sociétés de financement sont toutefois, exclus.

Ces financements leur permettront de disposer de la trésorerie nécessaire pour poursuivre leur activité et préserver l’emploi.

Il pourra couvrir tous les nouveaux prêts de trésorerie accordés à partir du 16 mars et jusqu’au 31 décembre 2020.

L’arrêté du 6 mai 2020 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'Etat aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 de finances rectificative pour 2020, publié au JORF le 7 mai 2020 (Cf. le lien en fin d’article), étend à compter du 8 mai 2020, le champs de la garantie de l'Etat aux prêts intermédiés par des intermédiaires en financement participatif et aux prêts octroyés à diverses formes de sociétés civiles immobilières, à savoir :

- Les sociétés civiles immobilières de construction-vente,

- Les sociétés civiles immobilières dont le patrimoine est majoritairement constitués de monuments historiques classés ou inscrits comme tels et qui collectent des recettes liées à l’accueil du public. La condition liée au chiffre d’affaires est appréciée au regard des seules recettes liées à l’accueil du public,

- Les sociétés civiles immobilières dont le capital est intégralement détenu par des organismes de placement immobilier collectifs (tels que les fonds de placement immobilier ou les sociétés de placement à prépondérance immobilière à capital variable), par certaines sociétés civiles de placement immobilier ou par des organismes de placement collectif immobilier.

Les GFA ne sont par suite, pas concernés.

La garantie de l’Etat couvre 90% du PGE pour tous les professionnels et pour toutes les entreprises sauf pour les entreprises qui, en France, emploient plus de 5000 salariés ou réalisent un chiffre d’affaires supérieur à 1,5 Md€, où la part du prêt garantie par l’Etat est de 70% ou de 80%. Sur les 10% du PGE non couvert par la garantie de l’Etat, la banque ne doit prendre aucune garantie ou sureté. La banque garde donc une part de risque et réalise de fait les diligences adaptées et proportionnées avant l’octroi du PGE.

Il n’y a pas de droit au PGE. Si l’entreprise est peu affectée ou bénéficie d’une trésorerie suffisante, il est justifié que la banque n’accorde pas le PGE, ou pas tout de suite, ou l’accorde pour un montant inférieur au plafond autorisé – il n’y aura pas de contingentement du PGE au cours de l’année 2020.

Les banques s’engagent pour les professionnels et entreprises qui en ont besoin, quand leur chiffre d’affaires est inférieur à 10 M€ (ou un seuil supérieur propre à la banque), à donner leur réponse dans un délai de 5 jours à compter de la réception d’un dossier simplifié assurant la conformité aux critères d’éligibilité.

Les entreprises faisant l’objet d’une procédure collective sont-elles éligibles ?

La loi et l’arrêté précisent qu’une entreprise ne peut pas être éligible au dispositif si elle fait l’objet d’une procédure collective (sauvegarde, redressement et liquidation judiciaires).

Il convient d’apprécier cette situation à la date de publication de la loi et de l’arrêté au Journal Officiel, le 24 mars 2020. En outre, ce critère ne vaut que jusqu’à « clôture de ladite procédure », ce qui doit être compris comme ayant pour conséquence de ne pas exclure une entreprise qui est en cours d’exécution d’un plan de sauvegarde ou de redressement au 24 mars 2020 ; ces dernières sont donc bien éligibles au dispositif.

Les entreprises en procédure préventive amiable (mandat ad hoc, conciliation) ne sont pas visées par cette exclusion ; elles sont donc bien éligibles au dispositif. Il en va de même pour les entreprises en médiation.

Le 2ème Projet de Loi de Finances rectificative pour 2020 (PLFR) en débat au Sénat, corrige cette exclusion et prévoit que les entreprises en situation de redressement judiciaire ou de difficulté seront éligibles aux prêts garantis par l'Etat et auront accès au Fonds de solidarité.

L’arrêté du 6 mai 2020 portant modification de l'arrêté du 23 mars 2020 accordant la garantie de l'Etat aux établissements de crédit et sociétés de financement en application de l'article 6 de la loi n° 2020-289 de finances rectificative pour 2020, publié au JORF le 7 mai 2020 (Cf. le lien en fin d’article), ramène l'exclusion au titre des procédures collectives aux seules procédures ouvertes avant le 31 décembre 2019 (inclus) et non encore closes au moment de l'octroi d'un prêt.

Le bénéfice du PEG est-il compatible avec d’autres aides ?

Oui. Il n’y aucune contrainte sur le cumul du bénéfice d’un PGE avec d’autres aides élaborées par les pouvoirs publics français dans la décision ou dans le cadre temporaire de la Commission européenne.

Quels sont précisément l’effectif salarié et le chiffre d’affaires à utiliser pour les seuils (PME, ETI, GE) du dispositif ?

Pour connaitre la procédure d’octroi de la garantie, ainsi que la quotité et le prix de cette garantie, il est nécessaire de situer l’entreprise (ou le groupe) par rapport à trois seuils.

Le seuil PME (moins de 250 salariés et moins de 50 millions d’euros de chiffre d’affaires ou 43 millions d’euros de bilan), pour lequel il convient de se référer à la définition européenne de la PME et d’utiliser en conséquence les chiffres consolidés « monde » pour l’effectif, le chiffre d’affaires et le total de bilan afin de situer l’entreprise par rapport à ce seuil. Les seuils ETI (moins de 5 000 salariés et moins de 1,5 milliard d’euros de chiffre d’affaires) et GE (plus de 5 000 salariés ou plus de 1,5 milliard d’euros de chiffre d’affaires), pour lesquels il n’y a pas de définition européenne : voir précisions dans la FAQ accessible en fin d’article.

Que faire si les comptes 2019 ne sont pas encore disponibles ou en cas d’erreur ?

Si les comptes 2019 certifiés ne sont pas disponibles, il est possible d’utiliser une attestation d’expert-comptable / commissaire aux comptes. Si cela n’est pas possible, il convient d’utiliser les comptes 2018 certifiés.

Le chiffre d’affaires (ou la masse salariale, selon les cas) qui permet de calculer le montant total par entreprise des prêts pouvant être couverts par la garantie de l’Etat doit s’appréhender comme un plafond et non comme une condition de l’éligibilité. Dès lors, il convient que la portion qui excèderait le seuil des 25% du CA, le cas échéant, ne soit pas couverte par la garantie de l’Etat mais qu’en revanche, le prêteur conserve le bénéfice de cette garantie sur le reste du prêt dans la limite du plafond autorisé.

De la même façon, si le chiffre d’affaires (ou le nombre de salariés) qui permet de classer l’entreprise (ou le groupe) emprunteur dans l’une des trois catégories (PME, ETI, Grande Entreprise) pour connaitre la procédure d’octroi applicable, la quotité et le prix de la garantie, s’avère a posteriori erroné, le prêteur conserve bien le bénéfice de cette garantie, mais dans la limite de la quotité découlant de l’application des textes à la situation vérifiée de l’entreprise. Il doit régulariser le versement des primes de garantie s’il y a eu un versement inférieur à ce qui aurait dû l’être.

Le chiffre d’affaires est-il HT ou TTC ? Faut-il inclure les autres produits d’exploitation ?

Le chiffre d’affaires est HT. Le chiffre d’affaires est celui de la liasse fiscale. Il n’inclut pas d’autres lignes de la liasse fiscale, comme les « autres produits d’exploitation ». La totalité du chiffre d’affaires de la société immatriculée en France est pris en compte. Il inclut donc le chiffre d’affaires réalisé à l’export, y compris lorsqu’il est réalisé vers une filiale.

Par ailleurs, les banques françaises se sont engagées à reporter jusqu’à 6 mois le remboursement de crédits des entreprises, sans frais. Pour en bénéficier, il suffit de contacter le conseiller entreprise de votre banque pour demander le bénéfice d’un prêt de trésorerie garanti par l’Etat.

Dans le contexte de l'état d'urgence sanitaire, les établissements de crédit et les sociétés de financement sont forcés de recourir à des canaux à distance (courrier postal, fax, etc.) pour la réalisation d'un certain nombre d'interactions avec leur clientèle. Bien que l'utilisation des canaux dématérialisés soit prévue par la loi, que ce soit pour la mise à disposition ou remise d'informations ou documents (section 5 du chapitre Ier du titre Ier du livre III du Code monétaire et financier) ou pour le recueil du consentement (articles 1366 et 1367 du Code civil), les établissements peuvent être réticents à y recourir dans le contexte actuel en raison de l'incertitude juridique qui peut peser, en cas de contentieux, sur l'appréciation portée par le juge sur ces canaux dématérialisés.

L'échange de documents sur support papier ralentit ces procédures considérées comme urgentes (octroi de prêts garantis par l'Etat, report d'échéance de crédits) et pèse sur les délais de financement des entreprises qui sont déjà très tendus.

Afin de réduire cette incertitude juridique, l'art. 2 de l’ordonnance n° 2020-534 du 7 mai 2020 portant diverses dispositions en matière bancaire publiée au JORF le 8 mai 2020, prévoit, que l'utilisation d'un canal dématérialisé pour l’octroi de prêts garantis par l'Etat, report d'échéance de crédits par les établissements, ne pourra constituer un motif suffisant de nullité en cas de contentieux.

L'art. 2 étend également cette sécurisation, pour les seuls cas de reports d'échéance sans pénalités ni coût additionnel prévus par l'engagement de la Fédération bancaire française du 15 mars 2020 pour les crédits aux entreprises, aux actes et formalités visant à préserver les assurances, garanties ou sûretés afférentes au contrat de crédit concerné. Ces divers actes doivent être en effet adaptés à la modification des termes du contrat et il convient ainsi, en miroir de la précédente disposition, de sécuriser les échanges à distance entre les établissements et leurs clients pour ce faire. Cette disposition a des implications en matière de droit des sûretés, en ce qu'elle autorise notamment, pour ces cas de reports d'échéance, la dématérialisation des actes sous seing privé relatifs à des suretés personnelles ou réelles, contrairement à ce qui est prévu à l'article 1175 du Code civil. Cette disposition ne modifie toutefois pas les obligations de contenu de ces différents actes, ni le régime de la preuve applicable au consentement.

Ce dispositif est limité dans le temps à la durée de l'état d'urgence sanitaire. Il a vocation à s'appliquer rétroactivement afin de couvrir tous les reports d'échéance sans pénalités ni coût additionnel prévus par l'engagement de la Fédération bancaire française du 15 mars 2020 et les crédits bénéficiant de la garantie de l'Etat accordés depuis le début de l'état d'urgence sanitaire.

Enfin, l'art. 3 de l’ordonnance n° 2020-534 du 7 mai 2020 étend l'application de l'article 1er ci-dessus à la Nouvelle-Calédonie, à la Polynésie française et à Wallis-et-Futuna. L'art. 2 de ladite ordonnance ne trouve en revanche à s'appliquer qu'à Wallis-et-Futuna, la Polynésie française et la Nouvelle-Calédonie étant compétentes en droit des contrats.

Précisions apportées par l’arrêté du 13 juillet 2020, publié au JORF le 18 juillet 2020.

Ces dispositions et précisions sont applicables à compter du 19 juillet 2020.

L’arrêté prévoit que la durée du prêt garanti par l’Etat ne pourra pas excéder six ans à compter de la date du premier décaissement.

Une même entreprise ne peut pas bénéficier de PGE pour un montant supérieur à :

- La masse salariale France estimée sur les deux premières années d’activité pour les entreprises créées depuis le 1er janvier 2019 ou si cela leur est plus favorable, 25 % de leur CA de 2019 constaté ou de la dernière année disponible,

- 25 % du CA 2019 constaté ou, le cas échéant, de la dernière année disponible, pour les entreprises créées avant le 1er janvier 2019.

Ce dernier plafond est remplacé par les plafonds spécifiques dans deux cas :

- Jusqu’à deux fois la masse salariale constatée ou le cas échéant, de la dernière année disponible, pour les entreprises innovantes,

- Les trois meilleurs mois de CA 2019 constatés ou de la dernière année disponible, pour les entreprises inscrites, à la date d’octroi du prêt sous l’un des codes NAF précisés en Annexe I de l’arrêté (Voir lien ci-après).

Dans le cas où plusieurs prêts sont consentis à une même entreprise, la garantie de l’Etat est acquise dans la limite du plafond applicable à leur montant cumulé. Le cas échéant, la portion du prêt qui, en vertu du principe précédent, dépasserait ce plafond ne serait donc pas couverte par la garantie de l'Etat mais le prêteur conserverait le bénéfice de cette garantie sur la portion du prêt comprise dans ce plafond.

L’arrêté prévoit que la garantie de l’Etat puisse être activée en cas « d’évènement de crédit », soit :

- Non-paiement par l’emprunteur de toute somme due au titre du PGE, y compris dans les cas où cette somme est exigible par anticipation suite à la survenance d’un événement contractuellement prévu qui permet au prêteur de réclamer le remboursement anticipé du prêt ou d’en prononcer la déchéance du terme,

- Restructuration du prêt intervenue dans tout cadre amiable ou judiciaire, qui conduit à ce que le prêteur constate une différence entre les sommes respectives de remboursement issues du contrat de prêt antérieurement et postérieurement à sa restructuration, actualisées au taux d'intérêt du contrat de prêt tel qu'il s'appliquait antérieurement à cette restructuration. Ces sommes s’entendent hors commission de garantie,

- Ouverture d'une procédure de sauvegarde, de sauvegarde accélérée, de sauvegarde financière accélérée, de redressement judiciaire, de liquidation judiciaire ou de rétablissement professionnel, ou de l'une des procédures équivalentes ouvertes à l'étranger.

Dans le cas où la restructuration aboutit à la mise en place d'un nouvel échéancier sans novation, dont le nouveau terme n'excède pas le sixième anniversaire de la date du premier décaissement du prêt, la garantie est automatiquement étendue sur le nouvel échéancier ; le montant indemnisable correspondant à la perte actuarielle constatée à l'occasion de cette restructuration est reporté pour venir s'ajouter soit au montant indemnisable déterminé dans le cadre d'un appel ultérieur de la garantie, en cas de survenance d'un nouvel « évènement de crédit », soit au montant indemnisable déterminé dans le cadre d'un solde définitif de la garantie qui intervient à la fin du prêt dans le cas où l'emprunteur a remboursé l'ensemble des sommes dues.

Dans le cadre d'une procédure de liquidation judiciaire, le montant indemnisable est calculé, selon le cadre applicable, à l'arrêté du plan de cession donnant lieu à une perte actuarielle, à la remise d'un certificat d'irrecouvrabilité par le liquidateur judiciaire désigné, ou à la clôture de la procédure de liquidation judiciaire ou de rétablissement professionnel ; les sommes recouvrées par le prêteur sont retranchées au montant indemnisable.

L’arrêté précise que la cession, directe ou indirecte, par le prêteur de tout ou partie de la créance issue du PGE au profit de tout tiers fait perdre le bénéfice de la garantie au prorata du montant de la créance cédée (sauf le cas de la cession à une autre filiale ou entité affiliée au même groupe bancaire, ou en cas de mobilisation de celui-ci dans le cadre d'opérations monétaires banques centrales). Cette déchéance intervient à compter de la date de cession.

L’arrêté prévoit que tout PGE peut faire l'objet d'une sous-participation en risque ou en trésorerie, sans que cela n'entraîne une déchéance de la garantie. La garantie reste ainsi attachée au prêt en cas de cession ou transfert de celui-ci à la suite d'une opération de fusion, scission, absorption, apport partiel d'actifs, transmission universelle de patrimoine, ou autre opération similaire, de l'emprunteur en faveur d'une société ou entité immatriculée en France.

La garantie de l’Etat est rémunérée par des commissions, qui sont déterminées par un barème dépendant de la taille de l’entreprise et de la maturité du prêt couvert.

Ces commissions de garantie sont perçues par Bpifrance au nom de l’Etat :

- En une première fois lors de l'octroi de la garantie,

- Et en une seconde fois, le cas échéant, lorsque l'emprunteur actionne la clause lui permettant d'amortir le prêt sur une période additionnelle sur plusieurs années.

Le barème est appliqué au montant du capital restant dû à chaque échéance sur la périodicité prévue au contrat du prêt. Dans le cas où un nouvel échéancier est mis en place et où la garantie est automatiquement étendue, une nouvelle commission de garantie est due pour la période additionnelle prévue par ce nouveau document. Cette nouvelle commission est calculée sur la base des seuils applicables à l’emprunteur à la date de décaissement du prêt. Elle est perçue à la date à laquelle le nouvel échéancier devient effectif.

Les commissions de garantie restent acquises à l’Etat, quelle que soit l'issue du prêt et même en cas de remboursement anticipé. Il en va de même lorsque la garantie ne peut pas être appelée :

- Parce que « l'événement de crédit » survient dans les deux premiers mois qui suivent la date de décaissement du prêt,

- Ou si les critères d'éligibilité n'étaient pas satisfaits à la date de décaissement du prêt.

Modalités de remboursement du prêt garanti par l’Etat – Précisions Minefi le 6/09/2020

Les entreprises pourront librement étaler le remboursement des prêts garantis par l’Etat (PGE) sur une période maximale de 6 ans, comme le prévoit la loi de finances rectificatives du 23 mars 2020.

Les membres de la Fédération bancaire française ont réaffirmé leur engagement de proposer cette option à prix coûtant sur la durée totale du prêt. Pour les très petites entreprises et pour les petites et moyennes entreprises, cela devrait permettre, dans les conditions actuelles de taux, de proposer une tarification maximale de 1 à 1,5% pour des prêts remboursés d’ici 2022 ou 2023, et de 2 à 2,5 % pour des prêts remboursés d’ici 2024 à 2026, coût de la garantie de l’Etat compris.

Extension du dispositif à la Nouvelle-Calédonie, à la Polynésie française et aux iles Wallis et Futuna

L’arrêté du 25 septembre 2020 publié au JORF le 30 septembre 2020, complète l'arrêté du 3 avril 2020 et étend à la Nouvelle-Calédonie, à la Polynésie française et aux îles Wallis et Futuna le cahier des charges du PEG sous réserve du remplacement des dispositifs applicables localement tels les procédures de liquidation judiciaire, de rétablissement professionnel, de procédure de sauvegarde et de redressement judiciaire.

- Pour prendre connaissance du Communiqué de presse du 6/09/2020, Cliquer ici

- Pour en savoir plus, consulter la FAQ du Gouvernement en cliquant ici

- Consultez la plaquette éditée par le MINEFI en cliquant ici

- Pour prendre connaissance de l’arrêté du 6 mai 2020, Cliquer ici

- Pour prendre connaissance de l’ordonnance n° 2020-534 du 7 mai 2020, Cliquer ici

- Pour prendre connaissance de l’Arrêté du 13 juillet 2020 et ses annexes, Cliquer ici

- Pour prendre connaissance de l’arrêté du 25 septembre 2020, Cliquer ici

Comment bénéficier de l'aide de 1 500 € du fonds de solidarité financé par l’État et les régions ? (mise à jour 01/09/20)

L’État, les Régions et certaines grandes entreprises ont mis en place un fonds de solidarité pour aider les plus petites entreprises les plus touchées par la crise.

Qui est concerné par ce fonds de solidarité financé par l’État et les Régions ?

Sont concernés par cette aide de 1 500 € maximum, TPE, micro-entrepreneurs, indépendants et professions libérales, avec un chiffre d’affaires annuel inférieur à 1 million d’euros et un bénéfice annuel imposable inférieur à 60 000 euros et qui :

- Soit subissent une fermeture administrative,

- Soit pour les autres entreprises, connaissent une perte de chiffre d'affaires de plus de 50 % au mois de mars 2020 par rapport au mois de mars 2019.

- Précisions Web conférence de M. DARMANIN le 24 mars 2020 :

- Le chiffre d’affaire correspond aux créances acquises.

Le décret n° 2020-433 du 16 avril 2020 modifiant le décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, prévoit que peuvent bénéficier de l’aide, dès le mois de mars, les entreprises faisant l’objet d’une procédure collective à l’exception de celles qui se trouvaient en liquidation judiciaire au 1er mars 2020. Si ces entreprises se trouvent en difficulté économique au sens du droit européen, l’aide versée doit être compatible avec les règles européennes relatives aux aides de minimis.

Par ailleurs, dans la FAQ-Fonds de solidarité en faveur des entreprises (question n°7 relative aux agriculteurs) sur le site impot.gouv.fr, le Gouvernement précise que les associés d’un Groupement d’exploitation en commun (GAEC) sont éligibles au fonds.

Par un Communiqué de presse daté du 27 mai 2020, Bruno Le Maire, Ministre de l’Economie et des Finances et Didier Guillaume, ministre de l’Agriculture et de l’Alimentation, ont adapté les conditions d’éligibilité du fonds de solidarité pour les chefs d’exploitation agricole associés en Groupements Agricoles d’Exploitation en Commun (GAEC). Le principe de transparence pour les GAEC s’appliquera dans le cadre de l’application de ce fonds. Ainsi, tous les associés chefs d’exploitation au sein d’un GAEC pourront bénéficier individuellement d’une aide au titre du fonds de solidarité.

- Pour prendre connaissance du Communiqué de presse du 27 mai 2020, Cliquer ici

Le décret n° 2020-552 du 12 mai 2020 publié au JORF le 13 mai 2020 et modifiant le décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, étend, à compter des pertes d'avril, le bénéfice du fonds aux entreprises créées en février 2020 et à celles dont le dirigeant a perçu moins de 1 500 € de pension de retraite ou d'indemnités journalières durant le mois considéré.

Ce même décret ouvre le deuxième volet du fonds (Cf. ci-après le détail des deux volets) aux entreprises ayant fait l'objet d'une interdiction d'accueil du public qui n'ont pas de salarié et ont un chiffre d'affaires annuel supérieure à 8 000 €.

- Pour consulter le décret n° 2020-433 du 16 avril 2020, Cliquer ici

- Pour consulter la FAQ du Gouvernement – Fonds de solidarité en faveur des entreprises, Cliquer ici

Sont concernées les entreprises éligibles indépendamment de leur activité professionnelle, nombre d’associés ou de dirigeants. - Précisions Web conférence de M. DARMANIN le 24 mars 2020.

Ce fonds de solidarité permet de verser une aide directe aux entreprises concernées en complément d’autres mesures ou d’autres aides qu’elles peuvent avoir par ailleurs.

Le fonds comporte deux volets :

Le premier volet permet à l’entreprise de bénéficier d’une aide d’un montant égal à la perte déclarée de chiffre d’affaires en mars 2020, dans la limite de 1 500 €.

La référence pour le calcul de la perte de chiffre d’affaires est précisée dans le tableau ci-dessous :

Le décret n° 2020-433 du 16 avril 2020 modifiant le décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, prévoit :

- L’appréciation de la perte de chiffre d’affaires est modifiée par rapport à celles applicables en mars 2020 ; l’entreprise peut désormais évaluer cette perte au choix :

- Par rapport au chiffre d’affaires du mois d’avril 2019,

- Par rapport au chiffre d’affaires mensuel moyen sur 2019.

Le décret n° 2020-552 du 12 mai 2020 publié au JORF le 13 mai 2020 reconduit l’aide pour le mois de mai 2020.

Les entreprises qui y sont éligibles sont celles qui :

- Ont fait l’objet d’une interdiction d’accueil du public entre le 1er mai et le 31 mai 2020,

- Ou qui ont subi une perte de chiffre d’affaires d’au moins 50 % durant la période comprise entre le 1er mai et le 31 mai 2020.

La perte de chiffre d’affaires est appréciée en comparant celui réalisé en mai 2020 :

- Par rapport au chiffre d’affaires de mai 2019,

- Ou si l’entreprise le souhaite par rapport au chiffre d’affaires mensuel moyen de l’année 2019,

- Ou pour les entreprises créées entre le 1er mai 2019 et le 31 janvier 2020, par rapport au chiffre d’affaires mensuel moyen pour la période comprise entre la date de création de l’entreprise et le 29 février 2020,

- Ou pour les entreprises créées après le 1er février 2020 par rapport au chiffre d’affaires réalisé en février 2020 et ramené sur un mois.

Le décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 modifiant le décret n° 2020-371 du 30 mars 2020 modifie l’appréciation du chiffre d’affaires.

Ainsi, à compter du 22 juin 2020, la perte de CA est évaluée en comparant le CA de mai 2020 :

- Par rapport au CA de mai 2019,

- Ou au choix de l’entreprise par rapport au CA mensuel moyen de l’année 2019,

- Ou, pour les entreprises créées entre le 1er mai 2019 et le 31 janvier 2020, par rapport au chiffre d'affaires mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020,

- Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, par rapport au chiffre d'affaires réalisé en février 2020 et ramené sur un mois,

- Ou, pour les entreprises créées après le 1er mars 2020, par rapport au chiffre d'affaires réalisé jusqu'au 15 mars et ramené sur un mois.

- Pour consulter le décret n° 2020-757 du 20 juin 2020, Cliquer ici

L’art. 1 de l’ordonnance n° 2020-705 du 10 juin 2020 publiée au JORF le 11 juin 2020, prolonge la durée du fonds de solidarité jusqu'à la fin de l'année 2020 afin de poursuivre le paiement des aides pour les entreprises les plus impactées par la crise sanitaire.

Pour consulter l’ordonnance n° 2020-705 du 10 juin 2020, Cliquer ici

Le décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 modifiant le décret n° 2020-371 du 30 mars 2020, ouvre le dispositif, au titre des pertes du mois de mai 2020, aux entreprises :

Ayant au plus 20 salariés,

- Et moins de 2 millions d'euros de chiffre d'affaires,

- Qui appartiennent à des secteurs particulièrement touchés par la crise (hôtels, cafés, restaurants, tourisme, événementiel, sport, culture) ainsi qu'aux entreprises remplissant les mêmes conditions de seuil appartenant à des secteurs d'activité dépendant des secteurs précédemment mentionnés. Parmi ces activités dépendantes (liste dans l’annexe 2 du décret) :

- la culture de la vigne, la pêche, l’aquaculture, la fabrication de vins effervescents, la vinification, la fabrication de cidre et de bière, la production de fromages sous AOP ou IGP, l’horticulture. - Et qui ont subi une perte de chiffre d'affaires de plus de 80 % entre le 15 mars 2020 et le 15 mai 2020.

- S’agissant du montant du bénéfice imposable de l’entreprise, qui ne doit pas excéder 60 000 € au titre du dernier exercice clos (augmentés le cas échéant des sommes versées aux dirigeants associés au titre de l’activité exercée), une distinction est introduite par le décret selon la forme de l’entreprise :

- Pour les entreprises en nom propre, le montant de 60 000 € est doublé si le conjoint du chef d’entreprise exerce une activité professionnelle régulière dans l’entreprise sous le statut de conjoint collaborateur,

- Dans les sociétés, le plafond de 60 000 € est apprécié par associé et conjoint collaborateur.

Cas des entreprises n’ayant pas encore clôturé un exercice : le bénéfice imposable est établi sous leur responsabilité à la date du 29 février 2020, sur leur durée d’exploitation et ramené sur 12 mois. A compter du 22 juin 2020 (décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020), cette dernière condition n’est pas applicable aux entreprises créées après le 1er mars 2020.

Précision pour les indemnités journalières et les pensions de vieillesse.

- Sont éligibles au dispositif au titre du mois d’avril 2020 les entreprises pour lesquelles les personnes physiques ou, pour les sociétés les dirigeants majoritaires, qui n’étaient pas titulaires, au 1er mars 2020, d'un contrat de travail à temps complet ou d'une pension de vieillesse et n'avaient pas bénéficié, au cours de la période comprise entre le 1er avril 2020 et le 30 avril 2020, d'indemnités journalières de la sécurité sociale d'un montant supérieur à 800 euros,

- Le décret n° 2020-552 du 12 mai 2020 publié au JORF le 13 mai 2020, modifie ce seuil à compter du 14 mai 2020 en portant son montant à 1 500 €.

- Par ailleurs, ce même décret précise que pour l’aide versée au titre du mois d’avril 2020, est déduit du montant de la subvention versée par le Fonds de solidarité, le montant des retraites ou des indemnités journalières perçues ou à percevoir au titre du mois d’avril 2020 par les personnes physiques ou les dirigeants majoritaires de sociétés.

Décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 : à compter du 22 juin 2020, le montant de la subvention est égal à la perte de CA, étant entendu que le montant cumulé de l’aide et des pensions de retraites ou des indemnités journalières perçues ou à percevoir, par ces mêmes personnes physiques ou dirigeants majoritaires, au titre du mois de mai 2020, ne peut excéder 1 500 €.

Le décret 2020-873 du 16 juillet 2020, publié au Journal officiel du 17 juillet 2020, reconduit le dispositif pour le mois de juin 2020 sous réserve du respect de conditions adaptées de celles relatives à l’aide au titre du mois de mai 2020.

Les entreprises éligibles aux aides versées au titre du mois de juin 2020 sont :

- Celles qui ont fait l’objet d’une interdiction d’accueil du public intervenue entre le 1er juin et le 30 juin 2020,

- Ou qui ont subi une perte de chiffre d’affaires d’au moins 50 % durant la période du 1er juin et le 30 juin 2020.

Le montant du chiffre d’affaires de l’entreprise constaté lors du dernier exercice clos doit être inférieur à 1 M €.

La perte de chiffre d’affaires est calculée en comparant le chiffre d’affaires des entreprises de juin 2020 à :

- Celui de juin 2019,

- Ou, si les entreprises le souhaitent, à leur chiffre d’affaires mensuel moyen de l’année 2019,

- Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, par rapport au chiffre d'affaires mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020,

- Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, par rapport au chiffre d'affaires réalisé en février 2020 et ramené sur un mois,

- Ou, pour les entreprises créées après le 1er mars 2020, par rapport au chiffre d'affaires réalisé jusqu'au 15 mars et ramené sur un mois.

Les entreprises qui peuvent prétendre à l’aide au titre du mois de juin 2020 sont celles dont le bénéfice imposable augmenté le cas échéant des sommes versées aux dirigeants associés au titre de l'activité exercée, n’excède pas au titre du dernier exercice clos :

- Pour les entreprises en nom propre : 60 000 euros. Ce montant est doublé si le conjoint du chef d'entreprise exerce une activité professionnelle régulière dans l'entreprise sous le statut de conjoint collaborateur,

- Pour les sociétés : 60 000 euros par associé et conjoint collaborateur.

Pour les entreprises n'ayant pas encore clos un exercice, le bénéfice imposable augmenté le cas échéant des sommes versées aux dirigeants associés au titre de l'activité exercée, est établit sous leur responsabilité à la date du 29 février 2020, sur leur durée d'exploitation et ramené sur douze mois. Cette condition n'est pas applicable aux entreprises créées après le 1er mars 2020.

Les exploitants individuels ou les dirigeants majoritaires de société doivent en outre remplir les deux conditions cumulatives suivantes :

- Ne pas être titulaires au 1er juin 2020 d’un contrat de travail à temps complet,

- Ne pas bénéficier de pensions de retraites ou d’indemnités journalières de sécurité sociale pour un montant total supérieur à 1 500 € au titre de la période comprise entre le 1er juin et le 30 juin 2020.

Enfin, si, l’entreprise demandeur de l’aide contrôle une ou plusieurs société(s) commerciale(s), notamment en détenant directement ou indirectement une fraction de leur capital lui conférant la majorité des droits de vote :

- L’effectif global des sociétés ainsi liées ne doit pas excéder 10 salariés (20 salariés pour certains secteurs),

- Leur chiffre d’affaires cumulé ne doit pas excéder 1 M € (2 M € pour certains secteurs),

- Le montant cumulé des bénéfices imposables ne doit pas excéder 60 000 €.

Le montant de la subvention pour le mois de juin 2020 est identique à celui versé au titre du mois de mai 2020.

La demande d’aide pour le mois de juin 2020 doit être réalisée par voie dématérialisée au plus tard le 31 août 2020. Le formulaire sera disponible en ligne à partir du 20 juillet 2020.

La demande doit être accompagnée des justificatifs suivants :

- Une déclaration sur l'honneur attestant que l'entreprise remplit les conditions prévues et l'exactitude des informations déclarées, ainsi que l'absence de dette fiscale ou sociale impayée au 31 décembre 2019, à l'exception des entreprises bénéficiant d'un plan de règlement,

- Une déclaration indiquant si l'entreprise était en difficulté au 31 décembre 2019 au sens de la règlementation européenne, ce qui concerne notamment les entreprises placées en procédure collective,

- Une estimation du montant de la perte de CA,

- L'indication du montant des pensions de retraite ou des indemnités journalières de sécurité sociale perçues ou à percevoir au titre du mois de juin 2020 par les personnes physiques ou par les dirigeants majoritaires de sociétés,

- Les coordonnées bancaires de l'entreprise.

- Pour consulter le décret n° 2020-433 du 16 avril 2020, Cliquer ici

- Pour consulter le décret n° 2020-552 du 12 mai 2020, Cliquer ici

- Pour consulter le décret n° 2020-757 du 20 juin 2020, Cliquer ici

- Pour consulter le décret n°2020-873 du 16 juillet 2020, Cliquer ici

Le second volet permet aux entreprises qui bénéficient du premier volet de percevoir une aide complémentaire de 2 000 € ou plus lorsque :

Pour bénéficier du second volet, l’entreprise doit :

- Justifier avoir perçu le premier volet d’aide (au mois de mars ou d’avril),

- Employer au 1er mars 2020 au moins un salarié en CDI ou en CDD,

- Justifier d’un refus de prêt d’une banque et se trouver dans l’impossibilité de régler ses dettes exigibles à 30 jours. La condition de prêt est supprimée à compter du 18 juillet 2020 (Décret n° 2020-873 du 16 juillet 2020 publié au JORF le 17 juillet 2020).

- Le décret n° 2020-552 du 12 mai 2020 publié au JORF le 13 mai 2020 et modifiant le décret n° 2020-371 du 30 mars 2020 relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation, ouvre le 2ème volet aux entreprises ayant fait l'objet d'une interdiction d'accueil du public qui n'ont pas de salarié et ont un chiffre d'affaires annuel supérieure à 8 000 €.

Le décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 modifiant le décret n° 2020-371 du 30 mars 2020, modifie les conditions d’éligibilité.

Ainsi, à compter du 22 juin 2020, les entreprises éligibles au dispositif sont celles qui :

- Emploient, au 1er mars 2020 ou au 10 mars 2020 (pour les entreprises créées après le 1er mars 2020), au moins un salarié en contrat à durée indéterminée ou déterminée,

- Ou celles qui ont fait l'objet d'une interdiction d'accueil du public entre le 1er mars et le 31 mai 2020 et ont un chiffre d'affaires constaté lors du dernier exercice clos supérieur ou égal à 8 000 €,

- Pour les entreprises n'ayant pas encore clos d'exercice, le CA mensuel moyen sur la période comprise entre la date de création de l'entreprise et le 29 février 2020 doit être supérieur ou égal à 667 €,

- Pour les entreprises créées après le 1er mars 2020, le chiffre d'affaires réalisé jusqu'au 15 mars 2020 et ramené sur un mois doit être supérieur ou égal à 667 €.

Pour consulter le décret n° 2020-757 du 20 juin 2020, Cliquer ici

Le décret n° 2020-433 du 16 avril 2020 précise la condition tenant à l’impossibilité de régler ses dettes exigibles à 30 jours. L’entreprise doit justifier que le solde est négatif entre :

- L’actif disponible,

- Et les dettes exigibles dans les 30 jours,

- Et le montant de ses charges fixes, y compris les loyers commerciaux ou professionnels, dûs au titre des mois de mars et avril 2020.

Le décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 modifiant le décret n° 2020-371 du 30 mars 2020, précise ces conditions.

Ainsi, à compter du 22 juin 20202 pour le calcul de ce solde, certaines cotisations et contributions sociales à la charge de l’employeur (telles celles dues au titre des assurances sociales et des allocations familiales, etc.) dues par l'entreprise au titre des échéances de mars, d'avril et de mai 2020 ne sont pas déduites de l’actif disponible, à l'exception toutefois des cotisations affectées aux régimes de retraite complémentaire légalement obligatoires.

- Pour consulter le décret n° 2020-757 du 20 juin 2020, Cliquer ici

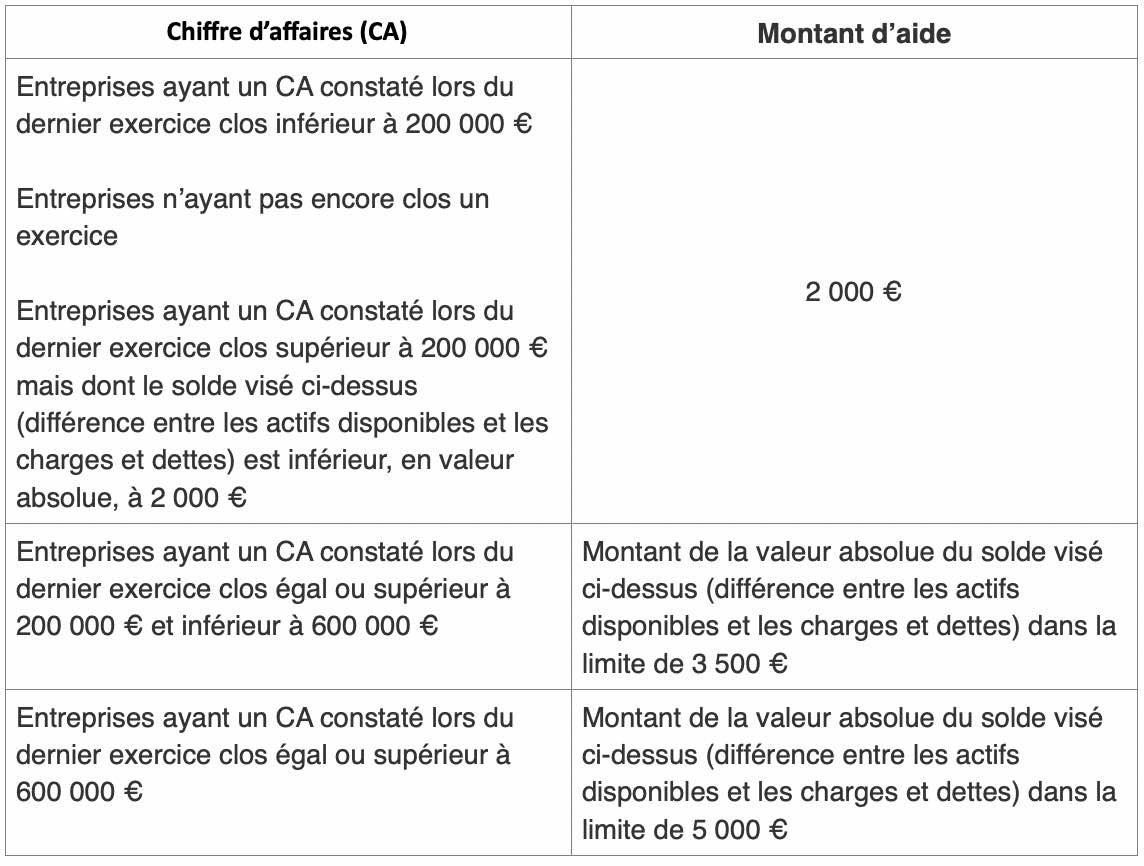

Initialement fixé à 2 000 €, le décret n° 2020-433 du 16 avril 2020 module le montant de cette aide en fonction du chiffre d’affaires de l’entreprise :

La demande d’aide du deuxième volet est réalisée par voie dématérialisée, au plus tard le

31 mai 2020, auprès de la région.

Le décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 modifiant le décret n° 2020-371 du 30 mars 2020, précise qu’à compter du 22 juin 2020, la demande d’aide devra être déposée au plus tard le 15 août 2020, auprès de la région. Le décret n° 2020-873 du 16 juillet 2020 publié au JORF le 17 juillet 2020, proroge ce délai jusqu’au 15 septembre 2020.

- Pour consulter le décret n° 2020-433 du 16 avril 2020, Cliquer ici

- Pour consulter le décret n° 2020-757 du 20 juin 2020, Cliquer ici

- Pour consulter le décret n°2020-873 du 16 juillet 2020, Cliquer ici

Comment bénéficier de ces aides ?

La demande d’aide au titre du mois d’avril est réalisée par voie dématérialisée, au plus tard le 31 mai 2020, via une déclaration sur le site impots.gouv.fr (Cliquer ici)

Les bénéficiaires de l’aide au titre du mois de mars peuvent effectuer leur demande jusqu’au 30 avril 2020. Le décret n° 2020-433 du 16 avril 2020 prolonge ce délai jusqu’au 15 mai 2020 pour les artistes-auteurs, les associés des groupements agricoles d’exploitation en commun et les entreprises situées à Saint-Barthélemy, à Saint-Martin, à Saint-Pierre-et-Miquelon, à Wallis-et-Futuna, en Polynésie française et en Nouvelle-Calédonie.

Le décret n° 2020-757 du 20 juin 2020 publié au JORF le 21 juin 2020 modifiant le décret n° 2020-371 du 30 mars 2020 ouvre une nouvelle date butoir au 22 juin 2020 : la demande d’aide du Fonds de solidarité au titre des mois de mars et d’avril peut être valablement déposée au plus tard et pour tous, jusqu’au 31 juillet 2020.

- Pour consulter le décret n° 2020-433 du 16 avril 2020, Cliquer ici

- Pour consulter le décret n° 2020-757 du 20 juin 2020, Cliquer ici

Modalités de contrôle

L’art. 18 de l’Ordonnance n° 2020-460 du 22 avril 2020 portant diverses mesures prises pour faire face à l’épidémie de Covid-19, publiée au JORF n°0099 du 23 avril 2020 précise les modalités de contrôle des bénéficiaires d'aides versées par le Fonds de solidarité.

Afin d'en assurer une mise en œuvre rapide, le versement de cette aide, effectué par les services de la direction générale des finances publiques (DGFiP), se fait sur une base déclarative. Le bénéfice et le montant de cette aide répondent toutefois à des conditions précises destinées à en réserver le bénéfice aux acteurs économiques en ayant réellement besoin.